Міністерством доходів і зборів України видано низку наказів, які регламентують порядок адміністрування єдиного внеску на загальнообов'язкове державне соціальне страхування:

- “Про затвердження Інструкції про порядок нарахування і сплати єдиного внеску на загальнообов'язкове державне соціальне страхування”,

- “Про затвердження Порядку формування та подання страхувальниками звіту щодо сум нарахованого єдиного внеску на загальнообов'язкове державне соціальне страхування”,

- “Про затвердження Порядку прийняття банками на виконання розрахункових документів на виплату заробітної плати”,

- “Про затвердження Порядку обліку платників єдиного внеску на загальнообов'язкове державне соціальне страхування та Положення про реєстр страхувальників”,

- “Про затвердження Порядку зарахування в рахунок майбутніх платежів єдиного внеску на загальнообов'язкове державне соціальне страхування або повернення надміру та/або помилково сплачених коштів ”,

- “Про затвердження Порядку розгляду органами доходів і зборів скарг на вимоги про сплату недоїмки зі сплати єдиного внеску на загальнообов'язкове державне соціальне страхування та на рішення про нарахування пені та накладення штрафу”.

З текстами наказів Міндоходів можна ознайомитися на єдиному веб-порталі Міністерства доходів і зборів України у розділі “Законодавство. ЄСВ” (http://minrd.gov.ua/zakonodavstvo/ediniy-vnesok-na-zagalnoobovyazkove-/nakazi/).

Зазначені накази набрали чинність з 01 жовтня 2013 року (оприлюднені у “Офіційному віснику України” від 01.10.2013 № 73).

Особливості нарахування та оподаткування доходів від здачі в оренду

громадянами власного житла.

Перемишлянське віділення Золочівської ОДПІ нагадує, що оподаткування доходів фізичних осіб від здачі в оренду нерухомості (житла) визначено статтею 170 Податкового кодексу України. При цьому слід врахувати, що в залежності від того, кому громадянин здає в оренду нерухомість, буде змінюватись відповідальна особа за нарахування та сплату до бюджету податку на доходи фізичних осіб (далі – податковий агент).

У випадку здавання в оренду громадянином України нерухомого майна суб’єктам господарської діяльності (юридичним особам або фізичним особам – підприємцям) податковим агентом буде орендар. Податок на доходи фізичних осіб утримується орендарем під час виплати таких доходів за його ж рахунок.

Якщо об’єкт нерухомості здається в оренду фізичній особі, яка не є суб’єктом господарювання, податковим агентом буде орендодавець. Такий орендодавець самостійно нараховує та сплачує податок до бюджету в строки, встановлені Податковим кодексом України для квартального звітного (податкового) періоду, тобто, протягом 40 календарних днів, наступних за останнім днем звітного кварталу. Сума отриманого доходу, сплаченого протягом року податку та нарахованого податкового зобов’язання за результатами такого року, відображаються орендодавцем у річній податковій декларації. Така декларація подається до 1 травня року, що настає за звітним, до податкової інспекції за податковою адресою платника податку. Форма декларації затверджена наказом Міністерства фінансів від 07.11.2011 р. №1395.

Дохід від здачі в оренду власного нерухомого майна, отриманий у звітному податковому місяці в сумі, що не перевищує десятикратний розмір мінімальної заробітної плати, встановленої законом на 1 січня звітного податкового року (в 2013 р. – 11470 грн.), оподатковується заставкою 15%, а в сумі, що перевищує зазначений розмір, – 17%.

Переплата по єдиному соціальному внеску

З 1 жовтня 2013 року всі процедури щодо прийняття та оброблення звітності обліку сплати єдиного внеску здійснює Міністерство доходів і зборів України.

Залишки коштів по Єдиному соціальному внеску, які обліковувалися на рахунках Пенсійного фонду України автоматично перейдуть на рахунки Міністерства доходів і зборів України згідно актів прийому-передачі даних.

Додатково Заяви на перекидку коштів з рахунків Пенсійного фонду України на рахунки Міністерства доходів і зборів України писати не потрібно.

Порядок сплати єдиного внеску передбачений Інструкцією про порядок нарахування і сплати єдиного внеску на загальнообов'язкове державне соціальне страхування Затвердженою Наказом Міністерства доходів і зборів України від 09 вересня 2013 року № 455 та зареєстрованою в Міністерстві юстиції України 19 вересня 2013 року за №1622/24154.

Про адміністрування єдиного соціального внеску – на семінарі у

Перемишлянському відділенні Золочівської ОДПІ.

«Міністерство доходів і зборів України з 1 жовтня розпочало процедуру адміністрування єдиного внеску на загальнообов’язкове державне соціальне страхування. Відповідно, звіт за вересень про суми нарахованого єдиного внеску на загальнообов’язкове державне соціальне страхування, необхідно надавати до податкової інспекції за місцем взяття на облік не пізніше 21 жовтня ц.р.», - повідомив заступник начальника-начальник Перемишлянського відділення Золочівської ОДПІ Ігор Дяків під час семінару з бухгалтерами підприємств,установ,організацій та підприємцями району.

Учасникам семінару роз’яснено, хто є платником єдиного внеску, базу нарахування, строки та особливості сплати, подання звітності в електронному вигляді. Повідомлено, що на веб-порталі Міністерства розміщено відповідне програмне забезпечення та інформація про отримання цифрового підпису, які Міндоходів надає безкоштовно.

Завершальна частина семінару відбулась у форматі конкретних запитань-відповідей та дискусії учасників семінару.

Розпочався конкурс з відбору психологів, які можуть залучатися до кримінальних проваджень за участю дітей через систему БПД: прийом документів до 27 червня. Про це повідомляють в Координаційному центрі з надання правничої допомоги. Мета проєкту — захистити права дитини, забезпечити...[далі]

Реєстрація місця проживання дитини потребує згоди обох батьків. Втім буває так, що через погані стосунки, зокрема після розлучення, один з батьків не дає потрібну згоду. Такі дії порушують права та потреби дитини.Що робити в такій ситуації роз’яснюють юристи системи безоплатної...[далі]

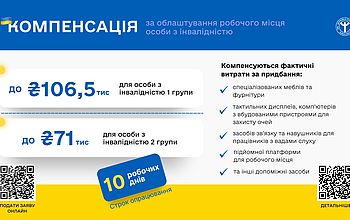

Згідно з урядовою ініціативою роботодавець, який забезпечує роботоюособу першої групи інвалідності та під її потреби облаштовує робоче місце,може отримати грошову компенсацію у сумі, що не перебільшує 106,5 тис. грн,а за облаштування робочих місць для людей з інвалідністю другої...[далі]

Військові мають право на пільги за кредитними зобов'язаннями. Вони стосуються звільнення від сплати відсотків, а також штрафів чи пені за несвоєчасну сплату платежів за кредитом. Але буває, що відсотки продовжують нараховувати, а згодом військовий отримує судовий позов про стягнення...[далі]

Якщо підозрілий предмет знайдено в під’їзді, то треба опитати сусідів, можливо, він належить їм. У разі неможливості встановити власника – негайно повідомити про знахідку до найближчого відділення поліції та підрозділу ДСНС.Якщо підозрілий предмет знайдено в установі, потрібно...[далі]

Для ветеранів та цивільних запустили новий інформаційно-аналітичний проєкт“Спектри”, який сприятиме поверненню військових до цивільного життя.Цикл програм запустив Український ветеранський фонд разом з Мілітарним.Мета проєкту — надати ветеранам платформу для обміну досвідом та...[далі]

В Україні можна безоплатно отримати юридичні послуги. Їх надає, зокрема, система безоплатної правничої допомоги (БПД). Це державна установа, яка має офіси (бюро) по всій Україні. Де вони знаходяться на Львівщині та які послуги там можна отримати — далі в матеріалі. У бюро можна...[далі]